모기지 이자 – 정점 찍고 하향세로

전문가들 – ‘단기 고정 이자율’이 유리

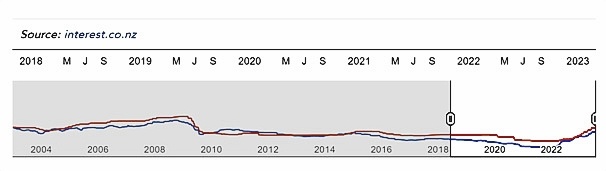

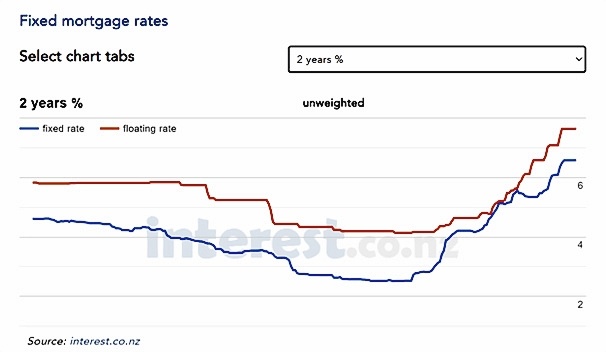

시중 주택 담보 대출 이자율이 하향세로 돌아서고 있다. 지난 금요일 BNZ이 주택 담보 대출 이자율을 하향 조정함으로써 시중의 메이저 은행 모두 모기지 이자율을 하향 조정하게 되었다. BNZ의 스페셜 주택 담보 대출인 클래식 홈 론의 경우 2년 고정 이자율이 6.59%에서 6.45%로 하향 조정되었다. 주택 가격의 20% 디파짓을 갖지 못하는 경우에 적용되는 스탠다드 홈론 이자율도 내렸다.

5개 메이저 은행 모두, 단기 보다는 장기 이자율을 눈에 띄게 인하하는 추세이지만 전문가들은 장기 고정 선택을 권하지 않고 있다.

Squirrel Mortgages 창립자 John Bolton씨는 “5년 고정 이자율이 단기 고정 이자율보다 낮기 때문에, 많은 사람들이 이를 선택하려 한다. 하지만 이는 대출 금리가 정점을 찍고 하향세로 갈 때 보이는 전형적인 추세이다. 5년으로 묶어 두었다고, 곧 단기 금리가 이보다 더 낮아지면 페널티 비용 때문에 5년 고정을 깰 수도 없게 된다.”고 경고했다.

경제 전문가 Tony Alexander도 “5년 고정 금리 혹은 4년 고정 금리는 건드리지 않는 편이 낫다”라면서 “개인적으로 내가 모기지 금리를 재고정 한다면 아마 1년 이상 금리를 묶어 두는 고정 상품은 들여다 보지 않을 것이다.”라고 말했다.

이 같은 조언은 경제 하강 수치가 통계로 발표되자 중앙 은행이 기준 금리 인상을 곧 멈출 거라는 기대 때문이다. 지난 주 통계청은 2022년 12월까지 3개월 동안 실업률이 3.4%로 증가했다고 보고했다. 대공황 연착륙에 들어섰다는 신호이다. 이에 따라 대부분 경제전문가들은 이달 말로 예정 되어있는 기준 금리 발표에서 중앙 은행이 당초 75 베이시스 인상이 아닌 50 베이시스 포인트로 금리 인상을 할 것으로 예상하고 있다. 시중 은행의 기준 금리는 중앙 은행의 기준 금리 추이보다 다소 앞서 나타나는 경향을 보인다. 예를 들어 기준 금리가 당분간 인상된다고 해도 곧 하향세로 돌아설 것이 예상되면 시중 금리 시장은 이를 반영하여 선행하게 된다.

Infometrics 社의 수석 경제 예측가 Gareth Kiernan씨도 “장기 고정 금리 선택은 피하는 게 좋다”라면서 “현재 모기지 금리 행보는 두 가지 갈래로 나뉘어 진다. 한 가지는 시중 모기지 금리가 이미 정점을 찍었다는 가능성이고 (최소한 장기 고정 금리를 기준으로), 나머지 하나는 단기 고정 금리가 당분간 더 인상될 수 있지만 곧 정점을 찍고 하향세로 조정될 거라는 점이다. 2023년에는 경기가 대공황 한가운데에 놓일 것이 분명함으로 향후 12개월의 잠재 이자율은 현재보다 낮아질 것이 분명하다. 지금 5년 고정 금리가 싸다고 모기지를 장기로 고정하게 되면 2024년이나 2025년에는 분명 낮은 이자율의 단기 금리를 보며 후회할 것이다. 이는 모기지 금리가 최고점을 찍었던 1998/99년 아시아 금융 위기 직후와 1998/99년과 글로벌 금융 위기 이후 2009/10년에 벌어졌던 시중 금리 추이와 똑같다.”라고 설명했다.