Mortgage rates have exceeded what many borrowers

were stress-tested at Mortgage rates have exceeded the rates many borrowers who bought at the peak of the market were stress-tested at, according to the Reserve Bank (RB).

In May’s Financial Stability Report, the RB found households that borrowed during the period of very low interest rates between late-2020 and late-2021 (when the market was running hottest) were stress-tested at rates below what they are today.

“Therefore, some of these borrowers and other borrowers with high debt-to-income levels may begin to struggle to meet their repayment obligations as they reprice onto the higher rates,” the report read.

The RB found a quarter of current mortgage lending originated during 2021, with about a fifth belonging to first-home buyers, and that over half of borrowers were either on floating rates or would refix in the next year.

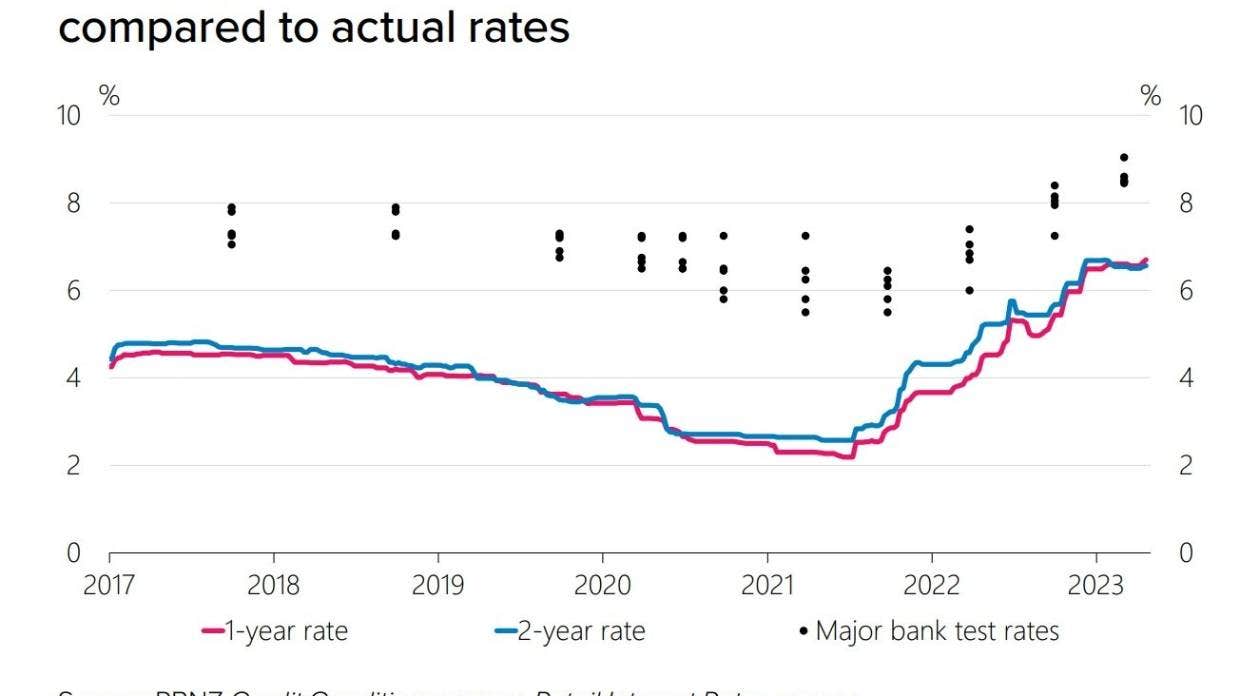

A graph in the report reveals the wide spread of the rates different lenders were stress testing at. At their greatest spread in early 2021, some lenders were stress testing in the mid-5% range while others were above 7%.

The RBNZ report does not identify which lender was conducting which stress test. The methods banks used for stress testing have been described as a black box, and each bank sets its own requirements for testing home loan borrowers.

Centrix is a credit reporting company, and managing director Keith McLaughlin said he did not believe any banks had been engaging in irresponsible lending.

He said the current situation was due to interest rates having risen so quickly.

Centrix provides banks with credit information for new home loan applicants, but the company was not involved in any decision-making for who received loans.

Centrix data revealed that 8 months ago 0.84% of home loans were in arrears, a number that had risen to 1.31%.

That equated to 29,300 households now in mortgage arrears, and McLaughlin said many were soon to roll-off from fixed terms onto newer, higher rates.

The RB estimating around 60% of housing lending was either on a floating interest rate or on a fixed rate that was repriced within 12 months.

McLaughlin said the mortgage was the last debt Kiwis would generally go into arrears on, if they were under financial strain.

Across all types of debt, 429,000 household now had some form of missed payments, whether that be on personal loans, car loans, or the mortgage.

The RB found two factors would lessen the degree of stress that repricing might cause.

“Firstly, affordability test rates are used to determine the maximum loan amounts that applicants can afford, and many borrowers borrow less than this amount,” it found.

“Secondly, nominal household incomes have grown strongly in the past two years.”

The Reserve Bank also found early-stage arrears, which were missed payments by a borrower of one to three months, had been increasing in recent months, to reach pre-pandemic levels.

“Compared to the Global Financial Crisis, these indicators so far remain low. Rates of non-performing mortgages and the number of mortgagee sales are also low albeit growing,” the bank found.

In November 2021 the Reserve Bank sought feedback on creating a floor on the test interest rates – a tool which is used in other countries.

In Australia, since October 2021, banks have been required to stress test at 3 percentage points above the rate lent out at, and in Norway it was 5 percentage points above the prevailing interest rate, according to the Reserve Bank’s report.

After consultation with banks, industry and community groups the Reserve Bank decided not to pursue any kind of floor, instead focusing on designing a framework to implement debt-to-income restrictions.

▲ A Reserve Bank graph showing stress testing rates against mortgage interest rates

많은 대출자들이 스트레스 테스트를 받았던 금리 수치를 초과한 모기지 금리

호주중앙은행(RB)에 따르면 모기지 금리가 시장 절정기에 주택을 구입한 많은 대출자들이 스트레스 테스트를 받았던 금리를 초과했다.

5월의 금융 안정성 보고서에서 중앙은행은 2020년 말부터 2021년 말(시장이 가장 뜨거웠던 시기)까지 초저금리 기간에 대출을 받은 가구가 현재보다 낮은 이자율로 스트레스 테스트를 받았다는 사실을 발견했다.

“따라서 이러한 대출자 중 일부와 소득 대비 부채 수준이 높은 다른 대출자는 더 높은 금리로 재조정할 때 상환 의무를 이행하는 데 어려움을 겪을 수 있다.”고 보고서는 설명한다.

중앙은행은 현재 모기지 대출의 4분의 1이 2021년에 발생했으며, 약 5분의 1이 첫 주택 구매자에게 해당되며, 대출자의 절반 이상이 변동금리이거나 내년에 재조정될 것이라고 밝혔다.

보고서의 그래프를 보면 여러 대출 기관이 스트레스 테스트를 실시한 이자율의 광범위한 스프레드를 확인할 수 있다. 2021년 초에 가장 큰 스프레드를 보였을 때, 일부 대출 기관은 5% 중반에서 스트레스 테스트를 실시했고 다른 대출 기관은 7% 이상에서 스트레스 테스트를 실시했다.

RBNZ 보고서에는 어떤 대출 기관이 어떤 스트레스 테스트를 실시했는지는 명시되어 있지 않다.

은행이 스트레스 테스트에 사용한 방법은 블랙박스로 설명되어 왔으며, 각 은행은 주택 대출 대출자를 테스트하기 위한 자체 요건을 설정한다.

신용 보고 회사인 Centrix의 전무이사 Keith McLaughlin은 어떤 은행도 무책임한 대출에 관여하지 않았다고 생각한다고 말했다.

그는 현재 상황이 금리가 너무 빨리 올랐기 때문이라고 말했다.

Centrix는 은행에 신규 주택 대출 신청자의 신용 정보를 제공하지만, 대출 대상자에 대한 의사 결정에는 관여하지 않는다.

Centrix 데이터에 따르면 8개월 전 주택 대출의 0.84%가 연체 중이었으며, 이 수치는 1.31%까지 증가했다.

이는 현재 모기지 연체 중인 29,300가구에 해당하는 수치이며, McLaughlin은 많은 가구가 곧 고정금리에서 더 높은 금리의 새로운 대출로 전환할 것이라고 말했다.

중앙은행은 주택 대출의 약 60 %가 변동 금리 또는 12 개월 이내에 가격이 재조정되는 고정 금리로 추정한다.

McLaughlin은 모기지는 키위들이 재정적 압박을 받는 경우 일반적으로 연체하게 되는 마지막 부채라고 말했다.

모든 유형의 부채를 통틀어 429,000 가구가 개인 대출, 자동차 대출, 모기지 등 어떤 형태로든 연체한 경험이 있다.

중앙은행은 가격 재조정이 불러일으킬 수 있는 스트레스 수치 감소의 두 가지 요인을 발견했다.

“첫째, 신청자가 감당할 수 있는 최대 대출 금액을 결정하는 데 경제성 테스트 금리가 사용되며 많은 대출자가 이보다 적은 금액을 대출받는다.”라고 이 보고서는 밝혔다. “둘째, 지난 2년 동안 명목 가계 소득이 크게 증가했다.”

중앙은행은 또한 대출자가 1~3개월 동안 상환을 하지 않은 초기 단계의 연체율이 최근 몇 달 동안 증가하여 팬데믹 이전 수준에 도달했다고 밝혔다.

“글로벌 금융위기 때와 비교하면 지금까지 이러한 지표는 여전히 낮은 수준이다. 부실 모기지 비율과 모기지 판매 건수도 증가하고 있지만 낮은 수준이다.”라고 은행은 밝혔다.

2021년 11월, 호주중앙은행은 다른 나라에서 사용되는 도구인 테스트 금리의 하한선을 설정하는 것에 대한 피드백을 구했다.

호주에서는 2021년 10월부터 은행이 대출 금리보다 3% 포인트 높은 수준에서 스트레스 테스트를 실시해야 했고, 노르웨이에서는 시중 금리보다 5% 포인트 높은 수준에서 스트레스 테스트를 실시했다고 중앙은행이 보고서를 통해 밝혔다.

은행, 업계 및 지역사회 단체와의 협의 끝에 중앙은행은 어떤 종류의 하한선 추구하지 않기로 결정하고 대신 소득 대비 부채 제한을 시행하기 위한 프레임워크를 설계하는 데 집중하기로 했다.