금리 인하에도 집값 상승 없어

Rate cuts haven’t pumped up house prices yet

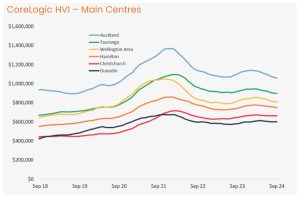

CoreLogic’s hedonic Home Value Index (HVI) showed another subdued month for the property market in September, with values down by a further 0.5%. That was the seventh monthly fall in a row.

Since February, the declines have now reached a total of 4.7% at the national level, reducing values by $39,399, from $844,825 to $805,426.

Values are still around 16% higher than the March 2020 pre-COVID level, but remain almost 18% below the peak at the height of the post-COVID boom.

The main centres showed a mixed bag of results in September, with Hamilton down 1.2%, Auckland falling a further 0.7% (pushing the recent falls to a total of more than 7%), and Wellington by 0.5%. Yet Tauranga saw a more modest drop of 0.3%, Christchurch was flat, and Dunedin edged up by 0.1%.

CoreLogic NZ Chief Property Economist, Kelvin Davidson said the latest home value data remains patchy and generally sluggish across the country.

“There are signs that lower mortgage rates have started to boost sentiment in the housing market, but this is yet to meaningfully flow through to hard pricing indicators.”

“To be fair, the trough for this latest episode of falling property values may not be far away. But I’d be cautious of assuming that the end of a downturn suddenly means the start of the next upturn. Reasons for caution include still-stretched housing affordability in most parts of the country, an elevated stock of listings on the market, and the weaker employment figures that are now showing through.”

“The Reserve Bank is due to announce the next cash rate decision in early October, followed by the third quarter inflation figures shortly after in the same month. Another OCR cut looks more than likely next week, and hence the near-term path for mortgage rates remains downwards.”

“This should continue into 2025, but lower rates will also bring forward the timing for when the new debt to income restrictions start to bind. DTI rules went live on July 1st, but will become more relevant as borrowing capacity expands alongside lower interest rates, suggesting that any house price upturn next year could be more muted than in the past.”

Auckland

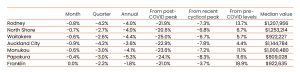

Apart from stability in Franklin, each of Auckland’s sub-markets registered a fall in property values in September, ranging from 0.4% in Papakura up to 0.9% in Auckland City. Over the past three months, the falls in Rodney and Auckland City have topped 4%, although Papakura has been the weakest since the most recent peak (-8.3%).

Putting aside these variations from area to area, however, Mr Davidson noted that the bigger picture for Auckland’s housing market is one of generally renewed weakness.

“Each of Auckland’s sub-markets now has a property value that’s at least 1.8% below a year ago, and it’s also pretty striking to note that Auckland City has only seen a rise in values of 4.4% since March 2020. In other words, there’s not much left of the post-COVID boom in that market, perhaps reflecting affordability restraints in its more expensive suburbs, but potentially also patchy demand for apartments.”

Wellington

The Wellington area saw some variability in September, with Porirua’s property values rising by 0.4%, and Upper Hutt ticking slightly higher too. On the other hand, Wellington City dropped by 0.5%, and Lower Hutt’s fall exceeded 1%. However, taking a three-month horizon, the trend remains pretty clear, with each sub-market down by at least 2% since June. Lower Hutt and Kapiti Coast are closer to 4%.

Mr Davidson noted, “some anecdotes suggest that buyers are starting to eye up the Wellington market again, given a sense that affordability is becoming a bit more normal again, and also that there could be some bargains on offer for investors. However, looser labour market conditions probably loom larger in peoples’ decisions in Wellington than other parts of the country, suggesting that property values aren’t set to surge higher in the near term.”

Regional results

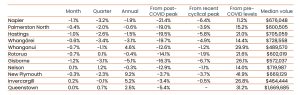

Unsurprisingly, there were some varied results across NZ’s provincial markets in September, with Gisborne, Napier, and Hastings all dropping by more than 1%, but Queenstown was flat, while Nelson and Invercargill inched higher.

Mr Davidson noted that while all areas across NZ face similar pressures from key drivers such as elevated listings and still relatively high (albeit falling) mortgage rates, local factors can still play a very important role.

“Invercargill, for example, may not always be on everybody’s radar as a ‘fashionable’ property market, but values there have risen by 5.2% in the past 12 months, versus a national drop of 1.2%. The revitalisation of the CBD might have been part of that story, but affordability stands out too – a median value of around $460,000 is certainly helping first home buyers to access Invercargill’s property market.”

Property market outlook

Mr Davidson said this recent drop in values might find a floor over the coming months, but at the same time it’s difficult to see a sharp turnaround in the final few months of 2024 – although the usual seasonal rise in sales activity is likely to become evident through the final quarter of the year.

“Lower mortgage rates seem to be boosting confidence levels to some degree, and this could be helping some vendors to get closer to their ideal sale price. But finance-approved buyers still have the upper hand when it comes to negotiations, simply because the available stock on the market remains so high – more than 30% above the five-year average for this time of year. A rise in sales volumes may start to slowly reduce listings counts, but buyer choice will probably remain elevated into 2025.

“So the scene looks set for a rise in sales volume and house prices in 2025 to some degree, but a full-blown ‘seller’s market’ seems unlikely as long as the economy remains weak and jobs are being lost. DTIs could dampen borrowing activity and house prices next year too. Of course, what’s ‘bad’ for some is great for others, and the environment could generally remain reasonably favourable for first home buyers, who are already enjoying above-average shares of activity,” he concluded.

금리 인하에도 집값 상승 없어

코어로직(CoreLogic)의 주택 가치 지수(HVI)에 따르면, 9월 부동산 시장은 또다시 부진한 모습을 보이며 집값이 0.5% 하락했다. 이는 연속 7개월간의 하락세로, 2월 이후로는 전국적으로 총 4.7% 감소한 결과이다. 이는 집값이 844,825달러에서 805,426달러로 줄어든 것을 의미한다. 현재 집값은 2020년 3월 COVID 이전 수준보다 약 16% 높은 상태지만, COVID 이후 정점 대비 거의 18% 낮은 수준에 머물고 있다.

주요 도시들의 9월 실적은 혼재된 모습을 보였으며, 해밀턴은 1.2% 하락하고, 오클랜드는 추가로 0.7% 하락(최근 총 7% 이상 하락)했으며, 웰링턴은 0.5% 하락했다. 반면 타우랑가는 0.3%의 완만한 감소를 보였고, 크라이스트처치는 변동이 없었으며, 더니든은 0.1% 상승했다.

코어로직 NZ의 수석 부동산 경제학자인 켈빈 데이비슨은 최신 주택 가치 데이터가 전반적으로 느린 성과를 보이고 있다고 전했다.

“저금리로 인해 주택 시장의 심리가 어느 정도 회복되고 있는 신호가 있지만, 이는 아직 가격 지표에 실질적으로 반영되지 않고 있다.”

그는 “최근 부동산 가치 하락의 저점이 멀지 않을 수 있지만, 경기 회복의 시작이 즉각적으로 상승세로 이어진다고 가정하는 것은 신중해야 한다”고 강조하며, “대부분 지역의 주택 부담, 높은 매물 재고, 고용 지표의 약세 등이 여전히 우려 요인으로 남아 있다”고 덧붙였다.

“중앙은행은 10월 초 차기 현금 금리 결정을 발표할 예정이며, 같은 달에 3분기 인플레이션 수치도 발표된다. 다음 주에는 또 다른 OCR 인하가 유력해, 단기적으로는 주택 대출 금리가 하락할 가능성이 높다.”

“이러한 하락세는 2025년까지 지속될 것으로 보이며, 낮은 금리는 새로운 소득 대비 부채(DTI) 제한이 시행되는 시점을 앞당길 수 있다. DTI 규정은 7월 1일부터 시행되었지만, 낮은 금리와 함께 대출 능력이 확대되면서 더욱 중요해질 것이다. 이는 내년의 집값 상승이 과거보다 더 완만할 수 있음을 시사한다.”

오클랜드

프랭클린의 안정성을 제외하고, 오클랜드의 모든 지역에서 9월 동안 부동산 가치가 하락했다. 파파쿠라에서 0.4%, 오클랜드 시티에서 0.9% 하락했다. 지난 3개월 동안 로드니와 오클랜드 시티의 하락폭은 4%를 초과했으며, 파파쿠라는 최근 최고점 대비 8.3% 하락하며 가장 약세를 보였다. 지역별 차이를 제외하더라도 데이비슨은 오클랜드 주택 시장의 큰 그림이 전반적으로 다시 약세를 보이고 있다고 언급했다.

“오클랜드의 모든 지역은 현재 지난해보다 최소 1.8% 낮은 집값을 보이고 있으며, 오클랜드 시티의 집값은 2020년 3월 이후 4.4% 상승에 그쳤습니다. 즉, COVID 이후의 상승세는 거의 소멸한 상황이며, 이는 고가 지역에서의 주택 부담을 반영하는 동시에 아파트에 대한 수요가 불균형할 수 있음을 나타내고 있다.”

웰링턴

웰링턴 지역은 9월에 다소 변동성을 보였으며, 포리루아의 부동산 가치는 0.4% 상승하고 어퍼 헛도 약간 상승했다. 반면 웰링턴 시는 0.5% 하락했고, 로워 헛은 1% 이상 하락했다. 그러나 3개월의 시계로 보면 각 하위 시장이 6월 이후 최소 2% 하락하는 명확한 추세를 보이고 있다. 로워 헛과 카파이티 해안은 거의 4% 하락했다.

데이비슨은 “구매자들이 웰링턴 시장에 다시 눈을 돌리고 있다는 제보가 있으며, 주택 부담이 다소 정상화되고 있고, 투자자들에게는 좋은 매물이 있을 수 있다는 느낌을 받고 있다”고 말했다. “그러나 느슨한 노동 시장 상황이 웰링턴의 결정에 더 큰 영향을 미칠 가능성이 있어, 부동산 가치가 단기적으로 급등할 가능성은 낮다”고 덧붙였다.

지역별 결과

9월 뉴질랜드의 지방 시장에서 다양한 결과가 나타났다. 기즈본, 네이피어, 해스팅스는 모두 1% 이상 하락했지만, 퀸스타운은 변동이 없었고, 넬슨과 인버카길은 약간 상승했다.

데이비슨은 “뉴질랜드 전역이 높은 매물 재고와 여전히 높은(비록 하락 중인) 대출 금리 등 유사한 압박에 직면해 있지만, 지역별 요인이 여전히 중요한 역할을 할 수 있다”고 말했다.

“예를 들어 인버카길은 모든 이의 관심을 받는 ‘패셔너블’한 부동산 시장은 아닐지 모르지만, 지난 12개월 동안 집값은 5.2% 상승했으며, 이는 전국 평균 1.2% 하락과 대비된다. CBD의 재활성화가 그 이유 중 하나일 수 있지만, 약 460,000달러의 중간 집값이 첫 주택 구매자에게 인버카길의 부동산 시장 접근을 돕고 있다”고 덧붙였다.

부동산 시장 전망

데이비슨은 최근 집값 하락이 앞으로 몇 달 안에 바닥을 찾을 가능성이 있지만, 2024년 마지막 몇 달 동안 급격한 반전은 어렵다고 전망했다. 그러나 일반적인 계절적 판매 활동의 상승세는 연말까지 뚜렷하게 나타날 것으로 예상된다.

“저금리는 어느 정도 신뢰 수준을 높이고 있으며, 이는 일부 판매자가 이상적인 판매 가격에 가까워지는 데 도움을 줄 수 있다. 그러나 금융 승인을 받은 구매자가 협상에서 우위를 점하고 있으며, 이는 시장에 나와 있는 주택 재고가 여전히 높기 때문이다. 현재 매물 수는 최근 5년 평균보다 30% 이상 많다. 판매량 증가가 서서히 매물 수를 줄일 수 있지만, 구매자 선택지는 2025년까지 높게 유지될 가능성이 있다.”

“따라서 2025년에는 판매량과 집값이 어느 정도 상승할 것으로 보이지만, 경제가 여전히 부진하고 일자리가 감소하는 한 본격적인 ‘판매자 시장’은 불가능할 것이다. DTI 규정이 내년 대출 활동과 집값에 악영향을 미칠 수 있다. 물론 ‘나쁜’ 상황이 일부에게는 ‘좋은’ 상황이 될 수 있으며, 이미 평균 이상의 활동 비율을 누리고 있는 첫 주택 구매자에게는 상대적으로 유리한 환경이 지속될 수 있다”고 덧붙였다.