2025년 뉴질랜드 부동산 시장, 금리 인하와 경제 불확실성 속 복잡한 전망

Conflicting forces to shape New Zealand’s property market in 2025

New Zealand’s property market is approaching 2025 with a mix of challenges and opportunities, as lower mortgage rates contend with stretched affordability, abundant listings, and a softening labour market.

CoreLogic NZ’s December Housing Chart Pack shows that while mortgage rate reductions will provide relief for many buyers, expectations of significant growth remain tempered by ongoing affordability constraints and broader economic conditions.

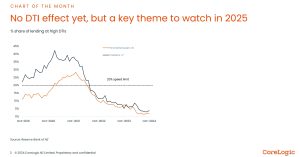

CoreLogic NZ Chief Property Economist Kelvin Davidson forewarns debt-to-income (DTI) ratio caps – which limit the amount that can be borrowed relative to income – could also impact some borrowers in the first half of 2025.

“Lower mortgage rates will support sales activity and help stabilise property values, but affordability constraints, elevated listings, and a soft labour market will remain key challenges,” Mr Davidson said.

“DTI restrictions may also start to influence buyer behaviour, adding further complexity to the market outlook next year.”

Taking these headwinds and opportunities into account, Mr Davidson expects property sales volumes to rise by approximately 10 to 15% in 2025, with national values increasing around 5%, marking a muted recovery by historical standards.

November market performance

Property sales activity rose by 9% in November compared to the same month last year, marking the 18th rise in the past 19 months. However, despite the rise, volumes remain approximately 10% below seasonal norms, reflecting cautious buyer sentiment.

Total listings available for sale increased to 30,150 in November, following the seasonal winter slowdown.

“The volume of listings on the market is providing buyers with time to negotiate and secure deals on their terms, but sales remain constrained by affordability and confidence factors,” Mr Davidson said.

Reflecting the buyer’s market, the CoreLogic Home Value Index (HVI) declined a further 0.4% in November, the ninth consecutive monthly fall. Since February’s ‘mini peak’, national property values have dropped around 5%.

Regional performance remains varied, with Wellington, Auckland, and Hamilton underperforming, Tauranga showing stability, and Christchurch and Dunedin recording slight gains.

Mr Davidson said first home buyers (FHBs) have maintained a strong presence, accounting for 25.5% of property purchases in November as they enjoyed lower house prices, less competition and leveraged financial tools such as KiwiSaver.

Mortgaged multiple property owners (MPOs), including investors, increased their market share to 23% while relocating owner-occupiers (‘movers’) remain quieter but could gain momentum as conditions improve.

Regional perspective

The regional property market continues to reflect diverse trends Mr Davidson said. Total listings in the year to November have risen significantly in key regions, with Wellington, Bay of Plenty, and Auckland seeing increases of more than 10% compared to last year.

Elevated stock levels have heavily impacted Wellington where property values are down 24.6% from their peak, while Christchurch has recorded more modest falls of 6.5% for the same period.

“Regional markets are displaying a mixed performance, with some areas stabilising while others face ongoing price corrections,” Mr Davidson said.

“The abundance of listings will give buyers significant choice into the new year, but sellers may need to be realistic in their price expectations if they want to secure a sale in a timely manner.”

Demand eases on rental market

Rental growth has settled increasing only 1.0% in the year to November on the Stats NZ flow/new tenancy measure, comfortably below the long-term average of 3.2%.

Rents in Auckland remain flat at $650/week but have increased 14% in Dunedin in the past year to $530/week, where gross yields are the highest in the country at 4.5%.

“Rents are already high in relation to household incomes, so a slowdown was always likely at some stage,” Mr Davidson said.

“But subdued rental demand owing to a slowdown in net migration and more available listings on the market are also adding to the slowdown too.”

Even with the slowing rental conditions, gross rental yields are at their highest level since early 2016, reaching 3.9% in November, from a floor of 2.8% in late 2021.

It’s unlikely to be a high enough return for some investors, who will be eagerly anticipating a fall in rates to reduce their gap between rent and mortgage repayments.

“Even though rental yields have trended higher, they’re still relatively low compared to mortgage rates, so some would-be property investors might still be watching and waiting for interest rates to fall even further – which would reduce the required top-ups from other income,” Mr Davidson said.

2025년 뉴질랜드 부동산 시장, 금리 인하와 경제 불확실성 속 복잡한 전망

뉴질랜드의 부동산 시장은 2025년에 접어들면서 여러 가지 도전과 기회가 교차하는 상황을 맞이하게 될 것으로 보인다. 저렴해진 주택담보대출 금리가 부담을 덜어주는 한편, 높은 주택 가격, 풍부한 매물, 그리고 약화된 노동 시장이 주요한 변수로 작용할 전망이다.

CoreLogic NZ의 12월 주택 차트 패키지에 따르면, 주택담보대출 금리 인하는 많은 구매자들에게 어느 정도 도움이 되겠지만, 여전히 주택 구매에 대한 높은 부담과 경제적 제약으로 인해 대폭적인 성장 전망은 신중하게 예상된다고 밝혔다.

CoreLogic NZ의 수석 부동산 경제학자 켈빈 데이비슨은 “저금리 정책은 판매 활동을 지원하고 부동산 가치를 안정시키는 데 기여하겠지만, 여전히 affordability(구매 여력)의 제약, 높은 매물 수, 노동 시장 침체 등은 큰 도전 과제가 될 것”이라며 “대출 소득비율(DTI) 제한이 2025년 상반기 중 일부 차입자들에게 영향을 미칠 수 있다”고 경고했다.

그는 또한 “DTI 제한이 구매자의 행동에 영향을 미쳐 시장 전망을 더욱 복잡하게 만들 것”이라고 덧붙였다. 이러한 여러 가지 제약과 기회를 고려했을 때, 데이비슨은 2025년 부동산 판매량이 약 10~15% 증가할 것으로 예상하며, 전국적인 부동산 가치는 약 5% 상승할 것이라고 전망했다. 이는 역사적으로 볼 때 완만한 회복세에 해당한다.

11월 부동산 시장 동향

지난 11월, 부동산 판매 활동은 전년 동월 대비 9% 증가하며, 지난 19개월 중 18개월 동안 상승세를 기록했다. 그러나 판매량은 여전히 계절적 기준치보다 약 10% 낮아, 구매자들의 신중한 태도가 반영된 결과로 풀이된다.

11월 동안 매물로 나온 주택 수는 30,150채로, 겨울철 비수기를 지나며 증가했다. 데이비슨은 “현재 시장에 나와 있는 매물의 수는 구매자들에게 가격 협상을 할 수 있는 시간을 주지만, 여전히 구매 여력 부족과 신뢰 부족으로 판매는 제한적인 상황”이라고 말했다.

CoreLogic의 주택가치지수(HVI)는 11월에 0.4% 하락하며 9개월 연속 하락세를 이어갔다. 2월의 ‘미니 피크’ 이후, 전국적인 주택 가치는 약 5% 하락한 것으로 나타났다.

지역별로 보면, 웰링턴, 오클랜드, 해밀턴은 부진을 보였으며, 타우랑가는 안정세를 보였다. 크라이스트 처치와 더니든은 소폭 상승세를 기록했다. 첫 주택 구매자(FHB)는 11월에 25.5%를 차지하며 강한 존재감을 나타냈다. 이들은 낮은 주택 가격, 적은 경쟁, KiwiSaver와 같은 금융 도구를 활용해 시장에 진입했다.

주택을 여러 채 보유한 다주택자(MPO)들은 23%의 시장 점유율을 기록하며 증가세를 보였고, 기존 집을 팔고 새로 다른 집을 구매하려는 사람들(‘movers’) 은 잠잠한 모습을 보였으나, 시장 상황이 개선되면 활동을 재개할 가능성도 있다.

지역별 시장 흐름

지역별 부동산 시장은 다양한 트렌드를 보이고 있다. 데이비슨은 “11월까지의 매물 수는 주요 지역에서 크게 증가했으며, 웰링턴, 베이 오브 플렌티, 오클랜드는 지난해보다 10% 이상 증가한 것으로 나타났다”고 전했다.

매물 수가 급증한 웰링턴에서는 부동산 가치가 최고점 대비 24.6% 하락한 반면, 크라이스트처치는 같은 기간 동안 6.5% 하락에 그쳤다. 데이비슨은 “지역별 시장은 일부 지역에서 안정세를 보이고 있으며, 다른 지역에서는 지속적인 가격 조정이 일어나고 있다”고 설명했다.

그는 “풍부한 매물이 구매자들에게는 상당한 선택권을 제공하겠지만, 판매자들은 매매를 빠르게 성사시키기 위해 현실적인 가격 책정을 해야 할 것”이라고 덧붙였다.

임대 시장, 성장 둔화

11월까지 임대료는 1.0% 증가하며, 통계청의 새로운 임대 계약 기준으로 장기 평균인 3.2%보다 낮은 수준을 기록했다. 오클랜드의 임대료는 주당 650달러로 변동이 없었고, 더니든은 14% 상승한 주당 530달러로 나타났다. 더니든은 전국에서 가장 높은 4.5%의 총수익률을 기록했다.

데이비슨은 “임대료가 이미 가계 소득에 비해 높은 수준에 있어 어느 시점에서는 둔화가 예상됐으며, 이민자 수 감소와 더 많은 매물이 시장에 나오면서 임대 시장 둔화가 더욱 가속화됐다”고 분석했다.

임대 시장 둔화에도 불구하고, 총수익률은 2016년 초 이후 가장 높은 수준인 3.9%에 도달했으며, 2021년 말 2.8%에서 크게 증가했다. 그러나 일부 투자자들에게는 여전히 충분히 높은 수익률이 아니어서, 금리가 추가로 하락하기를 기다리고 있을 것으로 보인다.

“임대 수익률은 상승했지만 여전히 대출 금리에 비해 상대적으로 낮기 때문에 일부 잠재적인 부동산 투자자들은 금리가 더 낮아지기를 기다리고 있을 수 있다”고 덧붙였다.