고정 금리인가? 변동 금리인가?: 2025년 모기지 금리 결정이 중요한 주제

To fix or not to fix: Mortgage rate decisions a key theme for 2025

▲ ‘Commentary from Kelvin Davidson, CoreLogic NZ Chief Property Economist’

In recent months, falls in mortgage rates have understandably meant there’s been a strong focus on the ‘short end’ of the curve, with borrowers mostly choosing floating rates or 6-12 month fixes. However, the timing of a possible shift to longer-term fixed rates is shaping up as a key theme in the mortgage market this year.

The increase in mortgage lending activity has been underway for more than a year, accelerating in recent months. Over September to November, the increase in activity from the same months a year earlier averaged $1.3bn, compared to a rise of $0.8bn in the prior six months.

By loan type, house purchasing and bank switches have been the main contributors to growth, with loan top-ups more subdued. Naturally, it stands to reason that top-ups would be less common in an environment where house prices have fallen and borrowers’ paper equity is lower (or their effective loan to value ratio/LVR is higher) than it might otherwise have been.

However, there are a number of other interesting aspects to these figures:

• Average new (note: not existing) loan sizes are significant – around $549,000 for investors in November and $564,000 for first home buyers.

• However, there are few material signs that borrowers are reacting to budgetary pressures by going interest-only (I/O) – for example, only about 15% of new owner-occupier loans in November were I/O, a figure that’s been pretty stable for the past two years or so.

• Indeed, ‘peak fear’ from the banks about the possible risks of loan defaults also seems to have faded – collective provisions for potential bad housing debts have dropped from $977m in August to $870m now (albeit still much higher than $683m two years ago).

• Nevertheless, the appetite and/or availability for high LVR loans remains muted – for example, less than 12% of owner-occupier lending in November was done at <20% deposit, well under the 20% cap.

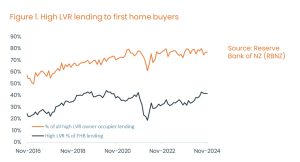

• First home buyers still account for much of that activity – they have consistently taken 75-80% of all high LVR (or low deposit) owner-occupier lending for some time now, with around two in every five FHB loans being done at <20% deposit. This is shown in Figure.

Which brings us to the key question facing borrowers: to fix or not to fix?

On the latest data, only 10% of new loans were fixed for longer than 12 months, whereas only a year ago that figure was right up at 51%. On the flipside, the share of new loans on floating rates has risen from around 17% a year ago to 28% now.

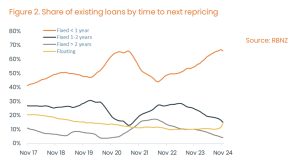

This can all be seen in the stock measure of loans too (i.e. covering existing mortgages), with the share of debt on floating rates recently having lifted fairly sharply to 14%, the highest level since late 2020 – see Figure 2.

This focus on shorter terms makes sense as mortgage rates fall and borrowers try to ride that wave down as quickly as they can, rather than fixing for longer and having to pay ‘too much’ for a period of time until they can reprice again.

But this also hints at what could perhaps be the most intriguing aspect of the mortgage market in the year ahead : At which point do borrowers again deem there to be good value in the long-term rates and potentially start shifting to those loans?

The answer to that will be a decision for each borrower to make, but there is certainly a sense that most of the Reserve Bank’s eventual full monetary policy easing (and other global factors) has already been factored in to some current mortgage rates – or in other words, those longer-term rates might not fall much further.

Overall, then, we’d anticipate mortgage lending activity to continue to expand in 2025, going hand in hand with a further pick-up in property sales volumes (which we expect to rise from around 80,000 last year to 90,000 or so this year). Where mortgage rates head and how borrowers react to that will also be a key theme to keep an eye on, alongside the DTI caps – they don’t seem likely to suddenly lock out vast swathes of borrowers in 2025, but it wouldn’t be a surprise to see DTIs at least become a much more common part of the general discussion around lending quite soon.

고정 금리인가? 변동 금리인가?: 2025년 모기지 금리 결정이 중요한 주제

‘Kelvin Davidson, CoreLogic NZ 수석 경제학자 기고문’

최근 몇 달 간 모기지 금리가 하락하면서 대출자들이 변동금리나 6~12개월 고정 금리를 선택하는 경향이 두드러졌다. 하지만 올해 모기지 시장에서 중요한 주제는 장기 고정 금리로의 전환 시점이 될 것이다.

모기지 대출 활동은 1년 넘게 증가해왔으며 최근 몇 달 간 그 속도가 빨라졌다. 9월에서 11월 사이 대출 활동은 작년 동기 대비 평균 13억 뉴질랜드 달러 증가했으며, 이전 6개월 간의 증가액은 8억 뉴질랜드 달러였다.

대출 유형별로 보면, 주택 구매와 은행 대환 대출이 주요 성장 동력이며, 대출 증액은 상대적으로 적다. 주택 가격 하락과 대출자의 자산 가치 감소로 대출 증액이 적어진 것은 이해할 수 있다.

그러나 이 통계에서 주목할 만한 점은 다음과 같다:

• 새로운 대출(기존 대출 아님)의 평균 대출 규모가 상당히 크다. 11월 투자자의 평균 대출액은 약 54만 9천 뉴질랜드 달러였고, 첫 주택 구매자의 대출액은 56만 4천 뉴질랜드 달러였다.

• 하지만 대출자들이 예산 압박에 의해 이자만 상환하는 방식(I/O)을 선택하는 경우는 거의 없다. 예를 들어, 11월의 신규 주택 소유자 대출 중 약 15%만이 I/O 대출이었으며, 이는 지난 2년 동안 일정한 비율을 유지하고 있다.

• 실제로 은행들이 대출 부실에 대한 우려는 사라진 것으로 보인다. 부실 대출에 대비한 적립금은 8월 9억 7천7백만 뉴질랜드 달러에서 현재 8억 7천만 뉴질랜드 달러로 줄어들었다(그럼에도 불구하고 여전히 2년 전 6억 8천3백만 뉴질랜드 달러보다 높다).

• 그럼에도 불구하고 고LVR(대출금 대비 담보비율) 대출에 대한 수요는 여전히 낮다. 예를 들어, 11월 신규 주택 소유자 대출 중 20% 미만 예치금으로 대출받은 비율은 12% 이하였으며, 이는 20% 상한선보다 훨씬 낮은 수치이다.

• 첫 주택 구매자가 여전히 고LVR 대출의 대부분을 차지하고 있다. 첫 주택 구매자는 고LVR 대출의 75~80%를 차지하며, 이들 중 약 40%가 20% 미만의 예치금으로 대출을 받았다. 이는 아래 그림에서 확인할 수 있다.

이제 대출자들이 직면한 핵심 질문은 무엇일까? 바로 고정 금리를 선택할 것인가, 아니면 변동 금리를 선택할 것인가이다.

최신 데이터에 따르면, 12개월 이상 고정된 대출은 신규 대출의 10%에 불과하며, 1년 전에는 이 비율이 51%였다. 반면, 변동 금리 대출 비율은 1년 전 약 17%에서 현재 28%로 상승했다. 이는 기존 모기지 대출 통계에서도 확인할 수 있다. 변동 금리 대출 비율은 최근 급격히 상승해 14%에 달했으며, 이는 2020년 말 이후 가장 높은 수치이다(그림 2 참조).

모기지 금리가 하락하면서 대출자들이 더 짧은 고정 금리를 선호하는 것은 이해할 만한 일이다. 금리가 더 낮아질 것으로 예상되기 때문에, 대출자들은 장기 고정 금리를 선택하기보다는 금리가 더 내려갈 때까지 빠르게 혜택을 누리려는 경향이 있다. 그러나 이것은 2025년 모기지 시장에서 가장 흥미로운 질문을 던진다. : 대출자들이 언제 장기 고정 금리가 좋은 가치가 있다고 판단하고, 그때부터 장기 고정 금리로 이동하기 시작할 것인가?

이 질문에 대한 답은 각 대출자에게 달려 있다. 하지만 대부분의 사람들은 중앙은행의 금리 인하 및 다른 글로벌 요인들이 이미 일부 모기지 금리에 반영되었으므로, 장기 고정 금리는 더 이상 크게 하락하지 않을 것으로 예상하고 있다.

따라서 우리는 2025년에도 모기지 대출 활동이 계속 증가할 것이라고 예측한다. 이는 부동산 판매량 증가와 함께 진행될 것이다. 올해 부동산 판매가 작년 8만 건에서 약 9만 건으로 증가할 것으로 예상된다. 모기지 금리가 어떻게 변할지, 대출자들이 이에 어떻게 반응할지도 중요한 화두가 될 것이다. 또한, DTI(총부채상환비율) 상한선이 갑자기 대출자들을 대거 배제할 가능성은 적지만, DTI가 대출 논의에서 점차 중요한 부분이 될 가능성은 충분하다.