지난해 코비드 팬데믹으로 인한 경기 하향에 대한 대책으로 정부가 내놓은 ‘주택융자 유예 허용(the Government’s mortgage deferral scheme)’에 합류했던 주택 소유주들과 투자자들은 이번 3월 불어난 이자와 원금 상환에 대비해야 한다. 이 같은 시점을 앞두고 재무부 장관 Grant Robertson은 뉴질랜드의 현재 주택 융자 시장이 건강하지 않다면서 우려를 표명했다. 그는 원금 상환을 하지 않는 ‘이자만 갚는 형태의 주택 융자’ 증가를 지적하면서 이 같은 추세가 국가의 금융 안정에 반한다고 말했다.

융자 상환 유예 신청자는 지난해 첫 락다운 후 6개월 만에 약 61,000명 이상을 기록했다. 금액으로는 $21 빌리언 달러 규모이다. 코비드로 인한 경기 디플레이션을 막고 부동산 시장 붕괴를 막기 위해 정부의 융자 상환 유예 기간은 또다시 6개월 연장되었고 이 기간에 유예 기간을 철회하고 주택 융자 상환으로 복귀한 비율이 서서히 늘어나기 시작했다. 하지만 올 초 집계에 따르면 은행이 감당하고 있는 ‘원금 혹은 이자 상환 유예’ 금액이 아직도 $2.5 빌리언 달러나 남아있는 것으로 나타났다.

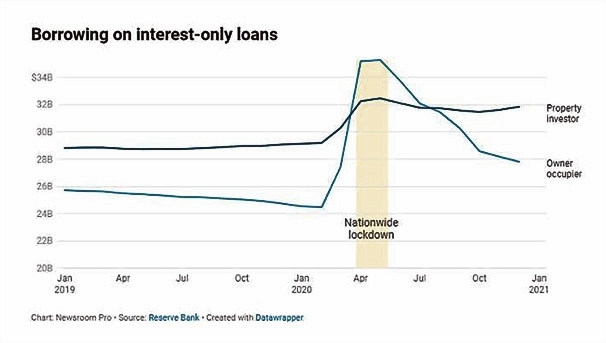

이달 말 연체 허용이 끝나면, 채무자들은 12개월 혹은 융자 상환 유예 기간 즉, 모기지 할러데이 동안 밀린 이자와 원금을 갚아야 한다. 여기에 $74 – $80빌리언 달러 규모의 이자 회전 신용 대출이나 이자만 갚는 형태의 주택담보 대출이 더해진다. 대부분 부동산 투자자들이 고위험을 무릅쓰고 받은 대출 형태이다.

주택 융자 상환 유예 기간 동안, 이자가 늘어나지 않고 멈추는 것이 아니라 꾸준히 축적되기 때문에 결국에는 상환 유예 기간이 끝나면 갚아야 할 상환 이자 금액이 늘어나는 셈이다.

재무부 장관 Grant Robertson은 이 같은 문제를 해결하기 위해 중앙은행에 ‘융자 – 소득 비율 (debt-to-income ratios)이나 이자만 갚는 형태의 투자용 주택담보융자에 대한 한도 도입’ 등과 같은 과도한 부동산 투자를 잠재울 수 있는 방안에 대한 자문을 촉구했다.

하지만 재무부 장관은 ‘이자만 갚는 형태의 주택담보융자를 완전히 금한다는 것은 아니다.’라고 선을 그었다. 건강한 금융 환경을 만들기 위해 제재는 하지만, 자가 소유 목적의 주택 시장에 영향을 주어서는 안 된다는 방침이다. 그는 “부동산 투기 과열이 부동산 시장 안정 계획을 망쳐버렸다. 1월 전국 주택 중앙 가격은 지난해 동월보다 19.3%나 올랐다. 오클랜드는 이보다 한 발짝 느린 증가 폭을 보였지만 14.9%라는 엄청난 상승세를 보였다.”라면서 “단 한 가지 계획안이 주택 안정을 해결할 수는 없다. 다각도의 신중한 접근이 필요하다.”라고 말했다.

지난주 발표된 데모그라피아(Demographia)의 주택 구매력 보고서에 따르면 오클랜드는 주택을 구매하기 가장 어려운 세계 주요 5개 도시 중 하나로 랭크되었다. 평균 임금의 근로자가 10년 동안 돈을 모아야 주택을 구매할 기회를 얻을 수 있다고 보고되었다.

주택 시장 과열을 잠재우고 건강한 금융 안정을 위해 정부는 이달 말 수요와 공급 측면을 모두 충족시키는 포괄적인 부동산 정책을 내놓겠다고 약속했다. 그는 “우리는 이미 더 많은 집이 지어지고 있다는 것을 알고 있다. 특히 시민들이 구매 가능한 집을 짓는 것이 중요하다. 정부는 자원관리법 the Resource Management Act을 새 법으로 대체할 것이다. 새로 도입되는 법규는 자연환경을 개선하는 데 이바지하고, 개발이 이러한 환경에서 이루어지도록 하며, 주택 공급과 가격 수급에 효과적인 역할을 하도록 제정될 것이다.

개발 및 건축을 위한 계획 과정과 비용, 시간이 모두 줄어들고 단순화될 것이며 중구난방으로 있었던 개발 계획을 통합하도록 할 것이다.”라고 말했다.