정부, 이자상환대출(interest only)과 소득 대비 대규모 대출(DTI) 제재 고려

중앙은행, 규제 방안에 대한 의견 5월 말까지 정부에 보고해야

중앙은행이 이자 상환 주택담보 대출(interest only)과 소득 대비 높은 주택담보 대출(DTI)에 대한 규제에 대한 의견을 5월 말 즈음 발표하게 된다. 정부가 중앙은행에 의견 개진을 요청한 데에 대한 답변이다.

일각에서는 중앙은행이 5월 5일로 잡혀있는 금융 안정 보고서 (Financial Stability Report) 발표 때 이 사안에 대한 구체적 내용을 발표할 것이란 예상도 있었지만 중앙은행 측은 5월 말경에 발표를 따로 할 것이라고 못 박은 바 있다. 중앙은행이 준비하고 있는 이 두 사안은 2월 25일 재정부 장관 Grant Robertson이 중앙은행에 소득에 대한 대출(DTI)과 이자 상환 대출에 대한 제재에 대해 의견을 개진해 달라고 요청한 데에 따른 것이다. 이는 관련법(section 68B of the Reserve Bank Act)에 따라 정부의 부동산 규정은 재무부가 단독으로 제정하고 결정할 수 없기 때문이다. 즉, 반드시 중앙은행과 협력해야 한다. 금융 안정 시스템을 공고히 하기 위한 관련법의 의도에 의거하고 있다.

중앙은행이 정부에 요청한 답변을 내놓으면 정부는 이를 중앙은행의 거시 건전성 조치에 포함할지를 결정하게 된다. 이후 중앙은행은 공공의 의견을 받아 이를 시행할지 말지, 언제 적용할지 등을 결정하게 된다. 모든 세부 사항이 결정되고 시행 시기가 발표되기 까지는 통상적으로 상당한 시일이 걸린다.

정부가 3월 말경 내놓은 부동산 대책에 이어 추가로 두 가지 규제 사항 도입을 서둘려 주진하려는 배경에는 정부와 중앙은행이 부동산 시장 해석에 미묘한 차이를 보이는 것도 그 이유 중 하나이다.

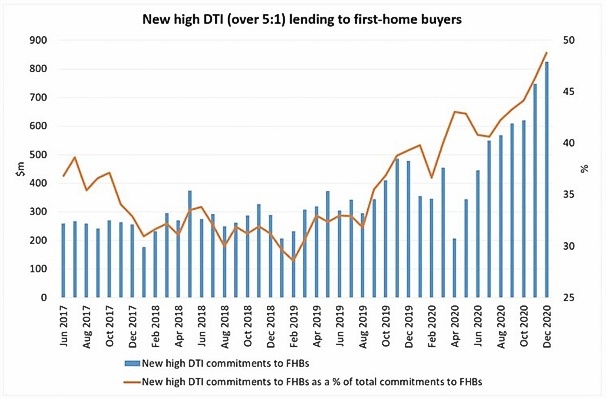

▶ 재정부 장관 Robertson은 여러 차례에 걸쳐 DTI 규제를 부동산 투자 부분에만 국한하길 희망한다고 밝혀왔지만 중앙은행 총재 Adrian Orr는 현실적으로 이를 적용하기 어렵다고 선을 그었다. 사실상 중앙은행은 투자자에 대한 DTI 보고서를 발행하고 있지도 않다. 현재 중앙은행이 발행하고 있는 DTI 보고서는 첫 주택 장만자에 대한 것뿐이다. 사실 이 부분이 재무부 장관이 중앙은행에추가 규제에 대한 방안을 요청한 배경이다. 치솟고 있는 주택 가격을 따라잡기에는 소득보다 디파짓 금액이 너무 크기 때문에 정부로서는 어떻게든 첫 주택 구매자를 도울 방안이 시급하다.

▶ 중앙은행은 최근 발표된 부동산 규제책, 특히 투자자에 대한 세금 환급이 부동산 시장에 미친 영향을 본 후 다음 규제책을 고려해야 한다는 입장이다. 중앙은행으로서는 서둘러 부동산 완화책을 추가로 시행하기보다는, 새 규제책이 투자자 시장과 전체 부동산 시장에 미치는 영향을 본 후 이에 대한 다음 규제책을 마련하는 것이 옳다는 설명이다.

▶ 정부는 중앙은행의 시중 은행 대출에 대한 규제를 주거, 상업용, 농업, 비즈니스 등 부분별로 세분화하여 다르게 적용하기를 희망한다. 이는 중앙은행과 함께 구체적 방안을 논의하여 2023년 전에 발효할 계획이다.