주요 은행들, 모기지 이율 조정 움직임

키위뱅크 1년 고정 2.19%로 인하. 웨스트팩 3년 고정 이율 상향 조정

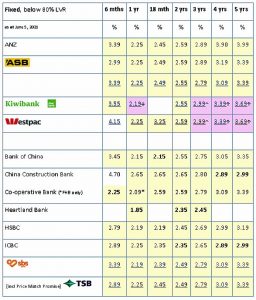

은행들이 모기지 이율 재조정 기미를 보이고 있다. 대출자에게 희소식은 키위뱅크가 주요 은행 업계 중 최저 주택담보대출 이자율을 내 놓았다는 점이다. 6월 8일부터 키위뱅크에서 제공하는 1년 고정 주택담보 이자율은 2.19%이다. 대출자는 최소 20% 디파짓이 필요하다. 이는 키위뱅크에서 기존에 제공하는 1년 스페셜 고정 이자율인 2.35%보다 16 베이시스 포인트 낮춘 상품이다. The Bank of China의 2.15%을 제외하고는 주요 은행 중 이자율이 가장 낮은 모기지 상품이다.

반면 3년 , 4년, 5년 고정 모기지 이율은 상향 조정했다. 키위뱅크의 3년 스페셜 모기지는 20 베이시스 포인트 상승한 2.99%이고 4년과 5년 고정 모기지 이율은 30 베이시스 포인트 올린 3.39%와 3.69%이다.

웨스트팩도 키위뱅크 모기지 조정 움직임에 합류했다. 단기 고정 이자율을 낮추지는 않았지만 3년 고정 이자율을 올림으로써 키위뱅크와 같은 수준으로 맞추었다. 이에 따라 나머지 메이저 은행들이 모기지 이율을 같은 비율로 맞출 것으로 점쳐지고 있다. 특히 웨스트팩이 단기 고정 이율을 인하하지 않고 장기 고정 이율만 인상한 데에 대해서 전문가들은 모기지 이율 상승이 대세로 확정되는 것 아니냐는 목소리를 내었다. 특히 일부 은행에서 아직까지 3년과 5년짜리 모기지를 3%에서 4% 이자율로 제공하고 있을 때 기회를 잡아야 한다는 견해도 나오고 있다. 3년에서 5년의 장기 파이낸셜 계획을 세울 수 있다는 잇점을 활용하라는 조언이다. 여기에 인플레이션 압박을 감안한 기준 금리 상승 가능성도 장기 고정 금리 잇점을 뒷받침하고 있다.

일각에서는 내년 말까지 1.00% 정도 기준 금리가 오를 수도 있다고 점쳐지고 있다. 한편에서는 코비드로 인한 경제 불확성으로 중앙 은행이 금리 완화 정책 및 시중 은행을 대상으로 한 대출 지원 정책을 지속하는 한 최저의 단기 모기지를 선택하는 편이 현명하다는 견해도 있다. 불변의 진실은 은행의 금리 변동은 그 때 그때 경기 및 인플레이션 등 당시 경기 자료에 따라 움직인다는 점이다.