|

뉴질랜드 국세청 (IRD)가 내놓은 최근 자료에 다르면 상위 부유층들의 개인 평균 세금이 총 경제 수익의 12%인 것으로 예상했다. 경제적 수익(Economic income)이란 세 과세소득과 자산 소득을 포함한 비과세 소득을 합친 것을 의미한다.

IRD가 샘플로 선택한 뉴질랜드 최고 부자들 중 42%가 경제적 수익의 10% 미만을 납부한 것으로 보고했다. 이는 소득세 세금 구간 중 가장 낮은 구간인 10.5%에도 못 미치는 셈이다.

IRD의 이 계산법은 재무부(Treasury)의 브리핑에서도 발표된 바 있다. 재무부는 일부 최고 부유층들이 귀속 방법이나 손실 순연 등의 방법을 통해 세금을 적게 납부할 수 있다고 보았다. “HWI(최고 갑부 high wealth individuals)들에 의해 납부되고 있는 세액 중 거의 80%가 기업 세금이다. 즉, 귀속 방법이나 손실 순연 등 여러가지 통로를 이용할 가능성이 높다는 의미” 라고 재무부는 설명했다.

이와 관련 재무 장관 David Parker는 부의 분배를 측정하기 위한 더 나은 방법에 대한 보고서를 요청한 바 있다. 이는 IRD의 이러한 조사 결과가 ‘HWI 최고 갑부’로 분류되는 기준을 명확히 제시하지 못하는 등 여러 가지 미흡한 점이 나타났기 때문으로 드러났다. 여기에 뉴질랜드 통계청 (Statistics New Zealand)의 가구 경제 조사 (Household Economic Survey, HES) 결과 역시 전국의 상위 부유 계층의 부를 과소 평가했다는 지적도 부 측정의 새로운 방법 모색 마련을 뒷받침했다.

재무부는 “최고 상위 부자에 관한 자료 수집은 결코 쉽지 않다. 샘플 사이즈나 답변 비율, 민감한 정보에 대해 얼마나 정확히 자가 보고를 하느냐 등에 달려있기 때문이다. HES를 조사하는 데 처하는 이러한 걸림돌은 많은 나라에서 볼 수 있는 흔한 현상이다.”라고 설명했다. 재무부의 2018년 HES 자료에 따르면 뉴질랜드 최고 갑부 상위 10%가 전국 부의 59%를 소유하고 있고, 최고 부자 1%가 전체 부의 20%를 소유하고 있는 것으로 나타났다.

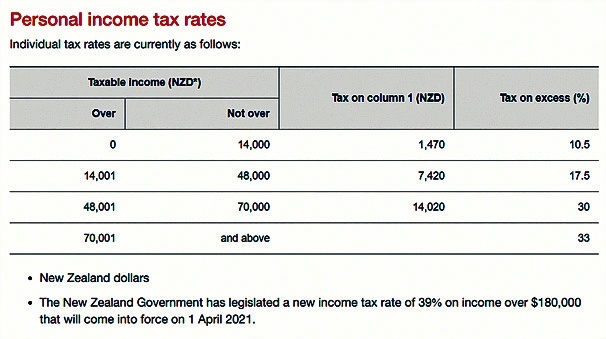

한편 오는 4월 1일부터 최고 상위 소득 구간의 세금은 총 소득의 39%로 증대된다. 즉, 연 과세 소득이 $180,000을 초과할 경우 세금 비율은 39%가 된다. 노동당은 2020년 선거 전 부유세 도입을 배제한 바 있다.