집값 인상에도 모기지 상환 금액 비슷해

REINZ의 최근 조사에 따르면 10월 전국 하위 25% 가격대의 평균 집값은 $520,000였다. 이는 작년 10월보다 $85,000(+19.5%) 상승한 값이며, 2017년 10월보다는 $157,000(+43,3%) 인상된 것이다. 시장에서 가장 저렴한 서민 주택 가격이 지난 3년 동안 주당 평균 $1,000씩 증가했다는 뜻이다.

뉴질랜드에서 가장 집값이 비싼 도시인 오클랜드의 경우 하위 25% 가격대의 평균 집값은 $769,000로 2017년 10월의 $654,000에서 $115,000가 상승했다.

지난 12개월 동안 $31,500가 인상되었으며, 3년 동안 $115,000가 오른 셈이다.

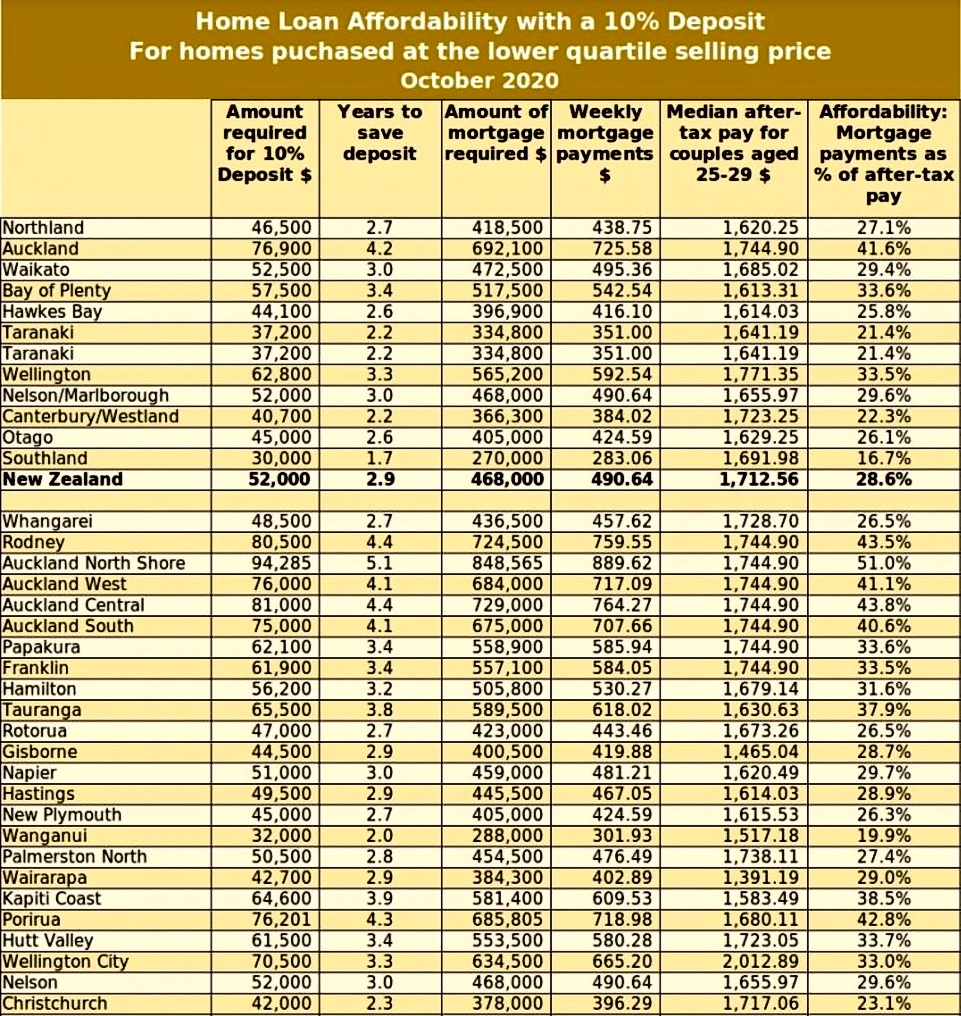

10%의 디포짓을 하는 경우 전국 평균 하위 25%의 주택 디포짓 금액은 2017년 10월 $35,300에서 2020년 10월 $52,000로 상승했다. 모기지 대출 금액도 같은 기간 $325,700에서 $468,000로 늘었다.

20% 디포짓을 할 경우 디포짓 금액은 $72,600에서 $104,000로 올랐으며, 모기지 대출 금액은 $290,400에서 $416,000로 증가했다.

하지만, 가계 소득은 주택 가격 상승과 비교해서 인상 폭이 미미했다.

2020년 10월 기준으로 뉴질랜드에 사는 25~29세의 커플이 함께 풀타임으로 일하는 경우 세금 공제 후 합산 평균 소득은 주당 $1,713이 된다. 작년 10월보다 합산 소득은 주당 $34.14(+2%) 올랐으며, 2017년 10월보다는 $129.91(+8.2%) 상승했다.

결국 지난 3년 동안 서민들이 선택하는 저렴한 하위 25% 대의 주택 가격은 43.3% 상승한 반면, 가계 소득은 8.2%만 인상되었다. 주택 가격이 소득보다 5배 이상 오른 셈이다.

하지만, 모기지 금리가 인하되고 가계 소득이 증가하여 첫 주택 구매자가 부담해야 하는 금액은 크게 차이가 없었다.

2017년 10월 시중은행의 2년 고정 모기지 금리는 4.70%였는데 올해 10월은 2.65%로 인하되었다.

만일 2017년 10월 뉴질랜드에서 하위 25%대의 주택($363, 000)을 10%의 디포짓으로 구매했을 경우 주당 모기지 상환 금액은 $446.71가 된다. 이는 가계 소득의 28%를 차지했다. 만일 같은 주택을 20% 디포짓으로 구매한 경우 은행으로부터 $290,400를 대출받아야 하며, 주당 모기지 상환 금액은 가계 소득의 22%에 해당하는 $347.19가 된다.

하지만 2020년 10월 하위 25%에 해당하는 저렴한 주택을 10% 디포짓으로 구매한 경우 은행으로부터 $468,000를 빌려야 하여, 주당 모기지는 3년 전보다 $43.93가 오르게 되었다. 하지만 가계 소득이 3년 동안 주당 $142.00가 인상되어 모기지 상환 금액이 부담스럽지 않게 되었다. 주당 모기지 상환 금액은 디포짓이 10%였을 때는 가계소득의 28%, 디포짓이 20%였을 때는 가계 소득의 22%로 지난 3년 동안 변화가 없었다.

주택 가격이 크게 상승했으나 모기지 금리 인하로 첫 주택 구매자의 경제적 부담은 3년 동안 변동이 없었다. 하지만, 주택 가격 상승으로 첫 주택 구매에 있어 디포짓 마련이 가장 큰 걸림돌이 되었다.

뉴질랜드 전국에서 하위 25%대의 주택을 구매하려면 2017년 10월에 20% 디포짓 $72,600가 필요했지만, 이제는 $104,000가 필요하게 되었다.

특히 집값이 가장 비싼 오클랜드의 경우 디포짓 마련이 가장 큰 어려움이다.

2020년 10월 기준 오클랜드에서 저렴한 하위 25% 가격대의 주택을 구매할 경우 최소 10%의 디포짓 $76,900가 필요하게 되었다. 20%의 디포짓인 경우 $153,800가 있어야 한다. 20%의 디포짓이면 은행에서 $615,200를 대출받아야 하고 주당 모기지 상환 금액은 $572로 렌트비와 비슷한 수준일 것이다.

|